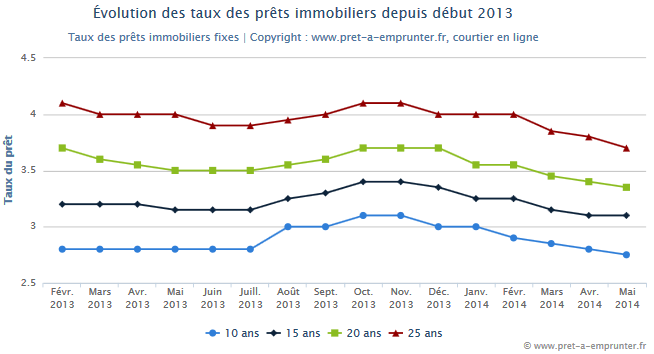

Début mai 2014, nous sommes toujours en baisse…baisse qui nous permet de nous rapprocher des records historiques de début 2013, avec par exemple une moyenne à 3,35% sur 20 ans ou 3,70% sur 25 ans…

Cette tendance est très positive sur le pouvoir d’achat immobilier en France. En effet le pouvoir d’achat immobilier des acquéreurs a, grâce à la baisse des taux actuelle, augmenté dans toutes les villes, sauf à Strasbourg qui a connu une légère augmentation de ses prix entre janvier et avril. De plus, ce gain a même permis d’éponger la hausse des frais de notaire mise en application sur ce début mars.

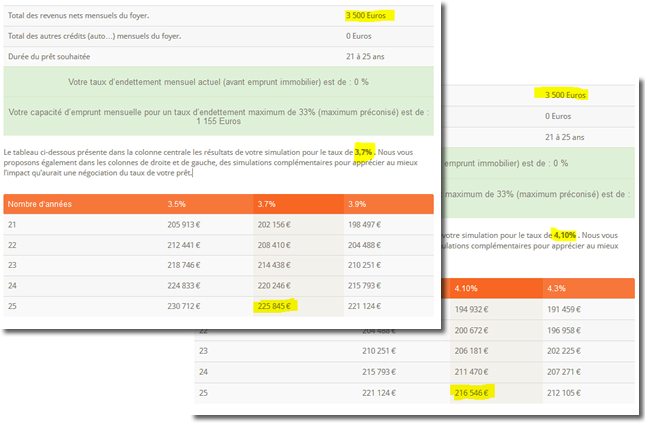

Concrètement, en passant de 4,10% sur 25 ans en octobre 2013 à 3,7% en mai 2014, c’est 9299€ de plus pour son enveloppe de prêt immobilier :

Mais cette baisse favorable aux emprunteurs se conjugue avec l’application des nouvelles règles prudentielles des banques (Bâle III), beaucoup plus sélectives en terme de risque de crédit.

Ainsi, les conditions d’octroi des crédits restent relativement strictes et certains établissements bancaires ont même durci à la fois leurs critères et leur process d’analyse des dossiers de prêt immobilier. On constate également une tendance à l’allongement des délais de réponse des banques.

Ce durcissement en terme d’analyse de risque peut notamment se traduire par une volonté de baisser les durées de prêt et d’augmenter le pourcentage d’apport pour financer une opération immobilière.

Ainsi, selon l’Observatoire Crédit Logement, en mars 2014, la durée des prêts accordés s’est établie à 206 mois en moyenne, toujours en diminution au cours du 1er trimestre 2014 et le niveau de l’apport personnel s’est quant à lui redressé au cours du 1er trimestre 2014 avec +3,1 % sur un an en glissement annuel.

Dans les faits, un apport d’un minimum de 10% incluant les frais de notaires est requis pour financer l’achat d’un bien immobilier. Il est bien loin le temps du financement sans apport….

De plus, la question de la qualité du montage de son dossier de crédit est devenu une question centrale. A la moindre erreur de saisie, à la moindre pièce manquante, le dossier est rejeté par les banques. Il faut absolument rentrer dans le moule de la banque pour avoir une chance de voir son dossier accepté.

Enfin la question du bien immobilier se pose à nouveau pour les banques. En effet, la qualité du bien financé est de nouveau prise en compte par les établissements prêteurs, inquiets d’une baisse des prix de l’immobilier.

Ce contexte est sans aucun doute favorable à la montée en puissance des courtiers en crédit, eux même sous le coup de nouvelles contraintes réglementaires: le mandat d’intermédiaire en opérations de banque et en services de paiement (MIOSP), afin de garantir aux banques et aux clients une même qualité de professionnalisme et de services entre les différents acteurs de ce marché…

Suivez nos analyses, baromètres, nouvelles calculettes, … en devenant fan de notre page Facebook.com/Pretaemprunter

85408 internautes utilisent déjà nos simulateurs de prêt et vous ?