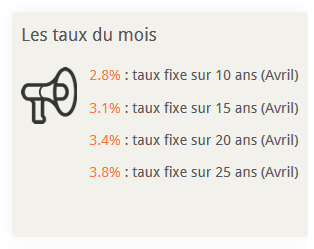

La tendance baissière que nous vous annoncions dans notre baromètre du mois dernier se confirme en ce début avril, avec notamment un prêt 25 ans sous la barre des 4%, et plus exactement à 3,8%.

Les conditions financières pour accéder à la propriété sont donc, on ne peut plus attractives sur ce début d’année 2014. De plus, cette tendance se concrétise dans de nombreux réseaux de courtage et sur l’ensemble du territoire français. Même s’il existe, comme d’habitude, quelques disparités sur l’importance de cette baisse en fonction des régions.

Cette baisse peut s’expliquer par l’effet combiné de plusieurs raisons :

– la baisse actuelle des taux longs, véritables taux directeurs pour les taux fixes,

– l’effet « promotionnel » des salons de l’immobilier, très présents actuellement dans nos régions sur cette période de printemps de l’immobilier,

– la politique de nouveau volontariste des banques sur certains profils d’acquéreurs, qu’elles jugent plus « bankable » actuellement. Et pour conquérir ces nouveaux clients, le prêt immobilier peut être utilisé comme un produit « harpon », quitte à sacrifier momentanément un peu de marge bancaire. Momentanément, car il s’agit bien de conquérir des nouveaux clients, qui ont dans le temps un potentiel d’épargne, d’achat de produits d’assurances ou de services bancaires. Ce profil peut être décrit comme un couple de moins de 40 ans, avec 2 enfants, des revenus stables et une gestion saine de leurs comptes bancaires, actuellement locataire et ayant devant eux l’apport nécessaire pour financer les frais de notaire, de garantie et de dossier. Ce qui correspond à ce que nous avions appelé la « standardisation de l’offre bancaire et des profils d’emprunteur » dans notre baromètre de février 2014.

Ces différentes causes permettent au passage de souligner que nous sommes dans un contexte de baisse conjoncturelle, la tendance de fond reste à long terme une remontée des taux. Remontée par la mécanique des marchés: après une période de baisse vient logiquement une période hausse.

Pour mieux anticiper cette hausse, nous pouvons surveiller cinq paramètres :

– l’inflation

– la croissance dans la zone euro,

– le retour ou non de la crise des dettes souveraines (la dette des États),

– les taux directeurs américains

– et enfin plus localement la cotation de la France.

Cette hausse peut être plus ou moins rapidement avérée en fonction de l’utilisation ou non par les banques du système de refinancement de la titrisation (faire un lien vers le baromètre du mois de Février)

A suivre donc …

Suivez nos analyses, baromètres, nouvelles calculettes, … sur notre page Facebook.com/Pretaemprunter

85388 internautes utilisent déjà nos simulateurs de prêt gratuits et vous ?