La baisse des taux continue.. on se rapproche ainsi du record historique du mois de juin 2013 qui était de 2,65% sur une durée de 20 ans pour les très bons dossiers (apport, profil…). Ce maintien de la tendance baissière se cale logiquement sur la baisse de l’OAT (Obligation assimilable du Trésor) qui sert d’étalon aux taux fixes en France.

En mai dernier, cet indice était à 1,78% contre 1,67% pour le record, également historique, du 3 mai 2013. De plus, autre élément favorable aux taux bas, la BCE a récemment confirmé son soutien à l’économie européenne en maintenant son taux directeur à 0,25%. Les indicateurs sont donc bien au vert à court terme pour une logique de taux bas.

Qu’en est-il alors de la demande immobilière ?

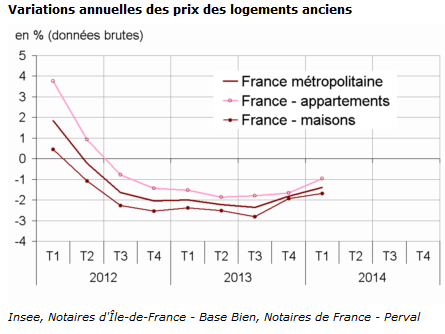

L’indice Notaire-Insee du 27 mai indique une stabilisation des prix à +0,1% pour les logements anciens entre le dernier trimestre 2013 et le premier trimistre 2014. Cette stabilisation n’inverse pas la légère tendance baissière sur une année glissante qui se positionne à -1,4% en moyenne….

On sait que cette baisse est la condition des acheteurs pour revenir plus massivement sur le marché immobilier. Sur ce point le marché semble « bouger », puisque le secteur de l’ancien progresse de +2,9% en nombre de vente entre le premier trimestre 2014 et le dernier trimestre 2013 ou de +12,5% par rapport au même mois de mai de 2013…

Le marché de l’immobilier neuf est quant à lui en très fort repli.

Malgré ce marché immobilier de l’ancien reprenant des couleurs, la demande de prêt immobilier est sur une tendance baissière. En effet, selon la Banque de France, 90% des Banques annoncent une demande de nouveaux prêt immobiliers ne progressant pas depuis le début de l’année, qui était marqué par des scores de bas de fourchette, 10% d’entre elles annoncent même une dégradation de la demande.

Ce point marché peut amener plusieurs conclusions :

– Le marché du prêt immobilier, au vu des scores de taux historiquement bas, peut être de nouveau soutenu par les demandes de rachat de crédit.

N’oubliez pas que pour cette question, il y a quelques précautions à prendre pour être certain que votre opération se solde bien par un gain en terme de cout de crédit. Comme par exemple, être toujours dans le premier tiers de son remboursement de prêt et gagner au moins un point en terme de taux. A ce sujet, un récent rapport de Paul Loridant, médiateur de la Fédération Bancaire Française, attire l’attention sur l’augmentation du nombre de litiges entres les banques et leurs clients, hausse notamment plus forte sur le secteur du rachat de crédit.

– L’autre conclusion possible est que la combinaison d’une baisse de la demande de prêt immobilier et d’une baisse des taux incite les banque à revoir leur stratégie pour les primo-accédants.

Ceux-ci ont été sortis du jeu immobilier depuis une bonne année par la demande croisée d’apport et de durées courtes. En effet cette baisse des taux permet aux banques de reconstituer leurs marges bancaires sur le prêts, ce qui pourrait de nouveau leur permettre une politique plus offensive en terme d’octroi de crédit. Pour l’instant, ce n’est pas la tendance marquée ces derniers mois comme le souligne nos baromètres mensuels depuis janvier 2014, mais une « croyance » dans un marché immobilier sain pourrait être le déclencheur d’un retour des banques sur le marché de la primo-accession.

A suivre donc…

Suivez nos analyses, baromètres, nouvelles calculettes, … en devenant fan de notre page Facebook.com/Pretaemprunter

85408 internautes utilisent déjà nos simulateurs de prêt et vous ?