Selon l’observatoire du financement du Logement, « la révision des barèmes de taux de la plupart des établissements de crédits est intervenue durant l’été. Elle reste néanmoins modérée, en comparaison des désordres que la crise grecque a provoqués sur les marchés financiers. Alors que le taux de l’OAT à 10 ans a augmenté de plus de 85 points de base entre la mi-avril et la mi-juillet, les taux des crédits immobiliers n’ont cru que de 16 points depuis juin».

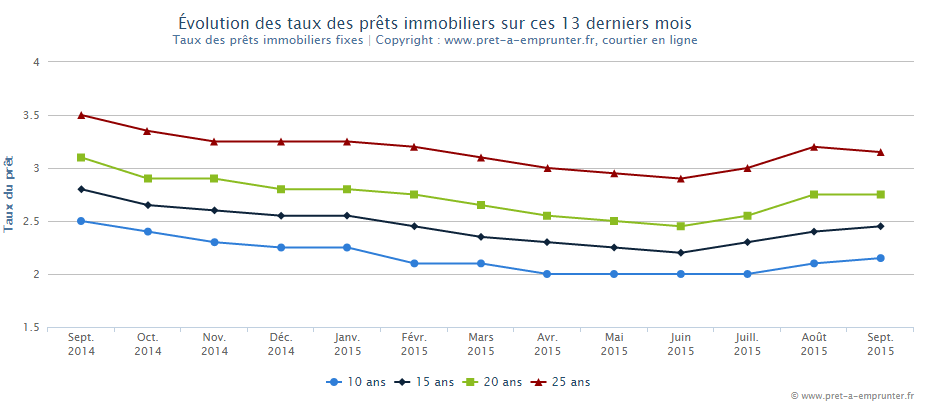

Ce constat se vérifie aisément sur notre courbe des taux, et l’été a effectivement fait grimper les taux sur l’ensemble des durées. Ainsi les taux sur 25 ans passent de 2,90% en juin à 3,15% à la rentrée, le 20 ans progresse de 2,45% à 2,75%, le 15 ans de 2,2% à 2,45%…

Mise à jour des taux de prêt immobilier – Septembre 2015

Mais il est important de souligner que cette hausse des taux, qui semble maintenant se stabiliser, n’est qu’une moyenne pouvant cacher une réalité bien différente suivant les profils des acquéreurs. Ainsi l’écart de taux pour une même durée se creuse encore selon les revenus et le profil des clients acquéreurs. Il n’est pas rare de trouver un écart de taux de 0,50-0,60 % selon les revenus…

Ce n’est alors pas étonnant que le Crédit Logement signale que les accédants les plus modestes perdent du terrain en 2015 : « la part des accédants disposant d’un revenu inférieur à 3 SMIC marque le pas et recule un peu, alors que la demande des ménages aisés se ressaisit. Le phénomène est d’ailleurs similaire concernant l’âge moyen de ces nouveaux propriétaires : au premier semestre 2015, le nombre des accédants de moins de 35 ans aurait grimpé de 20%, mais leur poids aurait une nouvelle fois reculé sur un marché qui croit encore plus vite, à +27%… »

Ce choix plus « élitiste » des banques est conforté par le fait que leurs objectifs en terme de prêt immobilier est déjà atteint pour la plupart des établissements. Autant dire que les banques ont les moyens pour les quatre prochains mois de faire leur marché sur le profil des acquéreurs…En effet, les banques confirment toutes la forte demande de prêts à l’habitat lors des premiers mois de l’année. Ainsi la production de prêt sur le premier semestre 2015 a augmenté par rapport au premier semestre 2014 à la Banque postale : +44% pour 5,6 milliards d’euros, au Crédit du Nord: +50% pour 2,6 milliards d’euros…

Les autres enseignes communiquent plutôt les évolutions de l’encours de l’ensemble des prêts à l’habitat. Pour un même constat : +4,9% à la Caisse d’Epargne de juin 2014 à 2015, +3,3% à la Banque Populaire sur la même période, +2,7% à la Société Générale, +3% au Crédit Agricole, +2,8% au Crédit Mutuel (CM11), +0,8% chez BNP Paribas, +6,7% chez LCL, +1,2% au CIC….

Cet élément est également à prendre en compte pour les perspectives d’évolution des taux de ce dernier quadrimestre. Dans ce contexte de chiffres réalisés, la reconquête des marges bancaires peut également passer par une reprise de la hausse des taux sur les derniers mois de l’année.

Ce contexte est bien-sur un élément favorable pour les courtiers, car il est alors capital pour les emprunteurs de bien choisir leur banque pour bénéficier des meilleures conditions de taux mais aussi d’un délai convenable pour voir aboutir leur projet.

Suivez nos analyses, baromètres, nouvelles calculettes, … en devenant fan de notre page Facebook.com/Pretaemprunter

85408 internautes utilisent déjà nos simulateurs de prêt et vous ?