Après les hausses de l’été, dont on peut maintenant dire qu’elles étaient plus mécaniques que structurelles, en visant simplement à freiner l’engouement des renégociations de prêt et permettre ainsi aux banques de faire face à la volumétrie déjà engagée. En somme, il fallait désengorger les plateformes d’édition des offres des banques complètement saturées par la vague des rachats de prêt.

Voici donc le temps des ajustements de la rentrée. Ainsi, nous pouvons constater que les durées longues ont retrouvé ce mois-ci leur niveau de juillet, soit une moyenne de 3% pour le 25 ans et que l’on s’en rapproche pour le 20 ans à 2,65% pour 2,55% en juillet 2015. La volonté de financer des nouveaux acquéreurs est donc encore là …

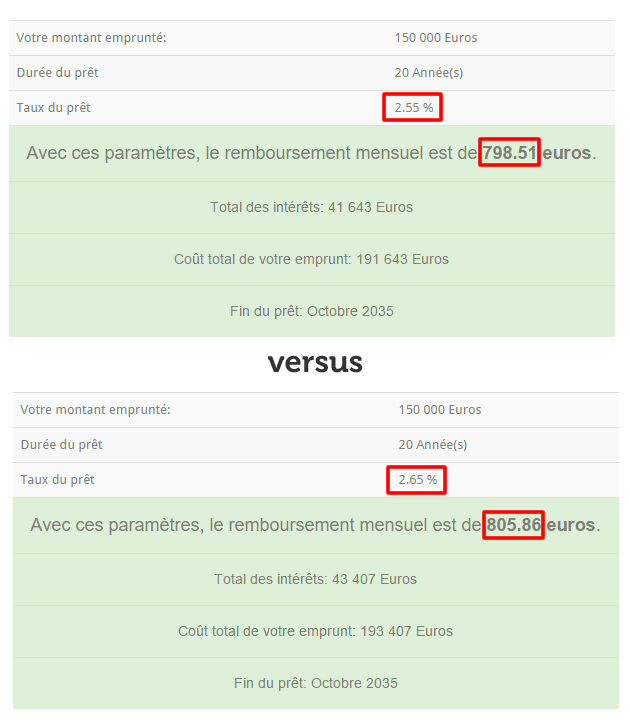

Il est intéressant de remarquer que l’écart de taux restant de 0,10% entre le mois de juillet et le mois de novembre pour une durée de 20 ans a un faible impact en terme de mensualité. En effet cela correspondant à une hausse de 7,35 euros par mois.

Comparatif de simulations sur 20 ans à 2,55% et 2,65%

Il est évident à la lecture de ces mouvements de barème qu’il ne se passera plus rien en terme de hausse ou de baisse de taux sur cette fin d’année, sauf évidemment événement majeur comme la reprise de l’inflation, qui ne semble pas dans les perspectives économiques immédiates…

Dans ces conditions, la reprise du marché de l’accession à la propriété constatée par l’observatoire du financement du Logement depuis 2013, avec une accélération au premier semestre 2015, ne devrait pas se relâcher sur cette fin d’année.

Même si, il faut le souligner, cette reprise ne bénéficie pas autant à tous les candidats à la propriété. Notamment parmi les ménages les plus modestes.Par exemple, le nombre de primo-accédants, c’est à dire les ménages qui réalisent leur premier achat immobilier ou qui n’ont pas été propriétaires de leur résidence principale depuis au moins 2 ans, progresse pour atteindre 64,1% des dossiers en 2014. Ce qui est bien loin du niveau record de 2010, à 72,9%.

Dans la même idée et selon l’observatoire du Crédit Logement pour le deuxième trimestre 2015, « la part des accédants disposant d’un revenu inférieur à 3 SMIC marque le pas et recule un peu, alors que la demande des ménages aisés se ressaisit… »

Ou encore dans la toute dernière édition de son étude sur le profil des emprunteurs, l’enseigne de courtage Cafpi identifie une famille de « gagnants », les investisseurs dans le neuf, et une catégorie de « perdants », les français qui deviennent pour la première fois propriétaires de leur logement, actuellement trop peu nombreux.

Ce sont certainement ces constats et le lobbying des professionnels du secteur qui ont poussé le Président François Hollande a annoncer en septembre le maintien de l’APL accession. L’aide devait alors être supprimée en 2016 et accordée uniquement en cas de baisse des ressources de 30%. Hors l’APL est une aide très efficace, car étant directement versée à la banque prêteuse, elle vient réduire la mensualité de l’emprunteur et donc son taux d’endettement, barrière obligée à l’accès au prêt immobilier.

Alors il nous reste qu’à souhaiter aux jeunes ménages primo-accédants d’être prêt à emprunter sur cette fin d’année 2015 !!!

Suivez nos analyses, baromètres, nouvelles calculettes, … en devenant fan de notre page Facebook.com/Pretaemprunter

85408 internautes utilisent déjà nos simulateurs de prêt et vous ?