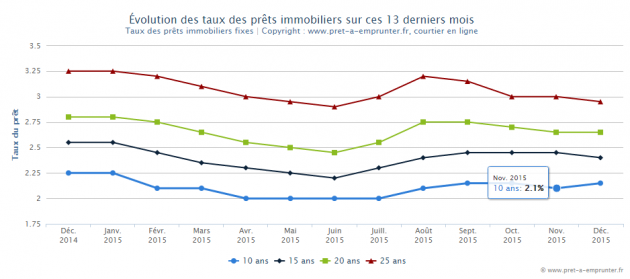

Comme annoncé le mois dernier les fluctuations de taux sont minimes sur cette fin d’année, entre +0,05 de hausse pour le 10 ans et -0,05 de baisse pour les durées de 15 et 25 ans. Donc pas de grandes nouveautés de ce coté ci …

Évolution des taux sur ces 12 derniers mois

… par contre la grande nouvelle du mois, ce sont les différentes annonces sur le nouveau prêt à taux zéro 2016, qui devrait faire partie d’un très bon cru !!!!

En effet, le prêt à taux zéro (PTZ) permettra désormais de financer jusqu’à 40% de l’achat d’un logement neuf, contre 18 à 26% aujourd’hui et bénéficiera à deux fois plus de ménages qu’aujourd’hui avec un objectif de 120.000 prêts distribués dès l’an prochain, contre 60 à 70.000 en 2015, sous réserve bien sûr de leur adoption en l’état dans le cadre du projet de loi de finances et de la publication des décrets correspondants.

Pour arriver à ce résultat, de nouveaux plafonds de revenus ont été fixés. Par exemple, pour y être éligible, un couple avec deux enfants pourra désormais gagner jusqu’à 74.000 euros annuels en zone A, la plus « tendue » (Paris et Côte d’Azur notamment), contre 72.000 euros à l’heure actuelle, et 48.000 euros contre 44.000 euros aujourd’hui, en zone C, la plus « détendue » (communes rurales). Pour un célibataire, les revenus annuels ne devront pas dépasser 37.000 euros contre 36.000 aujourd’hui en zone A, 24.000 euros contre 22.000 à l’heure actuelle en zone C. Le gouvernement a donc fait le choix de porter plus particulièrement l’effort sur les zones qui correspondent globalement aux grandes et moyennes agglomérations urbaines. A l’inverse, les zones de Paris et sa périphérie, Lyon, Marseille, Lille, la Côte d’Azur, la zone frontalière genevoise, celles où la tension entre l’offre et la demande de logement est la plus forte, bénéficient quant à elles d’un relèvement plus faible.

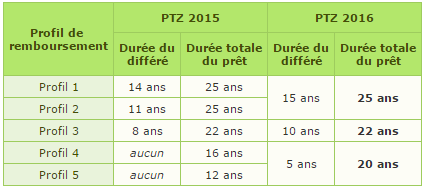

Autre mesure phare, le PTZ devrait permettre de financer jusqu’à 40% de l’achat d’un logement. Cette nouvelle quotité, revue nettement à la hausse s’appliquera indifféremment sur l’ensemble du territoire et que le logement soit neuf ou ancien (à condition d’y faire des travaux et hors HLM). Pour faire face à ce relèvement de la quotité, le gouvernement a également annoncé la généralisation du différé de remboursement du PTZ. Actuellement, il existe cinq profils de remboursement, qui dépendent du niveau de revenus, de la localisation du logement et de la composition du foyer accédant à la propriété. Seuls les trois premiers profils, les plus modestes, bénéficient d’un différé de remboursement, de 14, 11 ou 8 ans, selon les cas. En 2016, tous les profils en bénéficieront. La grille est également simplifiée, passant de cinq à trois cas de figure, comme le détaille le tableau ci-dessous :

Différé de remboursement

C’est une bonne mesure, car elle permet d’accéder au PTZ 2016 sans alourdir les mensualités en début de remboursement et donc son endettement.

Enfin, réservé au neuf entre 2012 et 2014, le prêt à toux zéro a fait son retour, depuis le 1er janvier 2015, pour l’acquisition d’un logement ancien. Mais un retour sous conditions, puisqu’il faut s’engager à effectuer au moins 25% de travaux (du coût total de l’opération) et être géographiquement dans un bourg en perte de vitesse démographique (un peu moins de 6.000 communes référencées).

Résultat : un succès très mitigé, avec seulement 436 opérations financées à la mi-2015. En 2016, le « PTZ réhabilitation » s’ouvrira à l’ensemble du territoire, y compris dans les grandes villes….

Autant de bonnes nouvelles qui permettent de regarder 2016 avec envie. Alors prêt à Emprunter en 2016 !!!

Suivez nos analyses, baromètres, nouvelles calculettes, … en devenant fan de notre page Facebook.com/Pretaemprunter

85408 internautes utilisent déjà nos simulateurs de prêt et vous ?