Commençons par un zoom sur nos taux du mois. Le 10 ans ne bouge pas à 2,1%… mais les durées plus longues continuent à profiter de la baisse des taux, gagnant chacune 0,1 point en moyenne.

Ainsi le 25 ans passe de 3,2% à 3, 1%, le 20 ans de 2,75% à 2,65% et le 15 ans de 2,45% à 2,35%. C’est dire si l’année 2015 commence bien en terme de taux. D’ailleurs l’ANIL (Agence Nationale pour l’Information sur le Logement) estime que ce niveau de taux, « ainsi que l’évolution des aides aux primo-accédants et aux investisseurs, est de nature à consolider une production mensuelle de crédit à l’habitat au-delà du niveau moyen constaté sur ces 10 dernières années, à savoir 10 milliards d’euros ».

Toujours selon l’ANIL, la durée des prêts s’établit à 207 mois en moyenne, soit un allongement de 6 mois depuis un an. « Ce sont les jeunes ménages qui bénéficient largement de cette évolution : les flux de la primo-accession des ménages jeunes ou modestes retrouvent ainsi un peu plus de vigueur que durant les trois années passées ».

Mais si les taux continent de baisser, les conditions d’octroi restent elles inchangées. Pas de resserrement, ni d’assouplissement en vue, ainsi l’apport de 10% en moyenne reste la norme du milieu bancaire pour « ouvrir droit » à un prêt immobilier.

Au final, cette baisse des taux permet encore d’améliorer le pouvoir d’achat immobilier et donc de financer des m² supplémentaires. Ainsi avec la baisse des taux entre mars 2014 et mars 2015, l’emprunteur a gagné 12.944 euros…

Simulation d’un emprunt immobilier avec les taux de Mars 2014

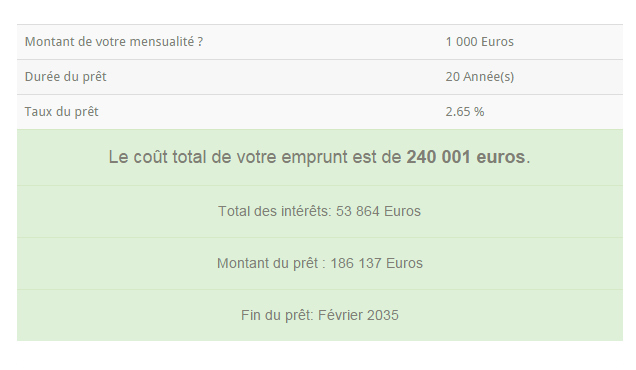

La même simulation 1 an plus tard – avec des taux d’emprunt constatés en mars 2015 à 2,65% pour la même durée – permet d’emprunter plus de 186 000€ au lieu de 173 000€ un an plus tôt !

Simulation d’un emprunt immobilier avec les taux de Mars 2015

Ce constat, se répétant au fil des mois, commence a avoir un impact positif sur l’activité, en dopant non seulement la demande de crédit sur les renégociations mais également sur les acquisitions. Ce regain d’activité s’explique également par le retour des investisseurs sur le marché immobilier. Ils semblent enfin s’intéresser au dispositif Pinel, après l’échec de la loi Duflot et le stress de la loi Alur…

Ainsi commence à se dessiner auprès du secteur bancaire la volonté de faire mieux que 2014 (année marqué par une baisse du nombre de prêt de -3,8%). Et si les objectifs 2015 sont à la hausse, c’est bon signe pour faire bouger le lignes de l’octroi de crédit, de dynamiser les durées de prêt…en somme des clignotants au vert pour des assouplissement à venir !!!!

Suivez nos analyses, baromètres, nouvelles calculettes, … en devenant fan de notre page Facebook.com/Pretaemprunter

85408 internautes utilisent déjà nos simulateurs de prêt et vous ?