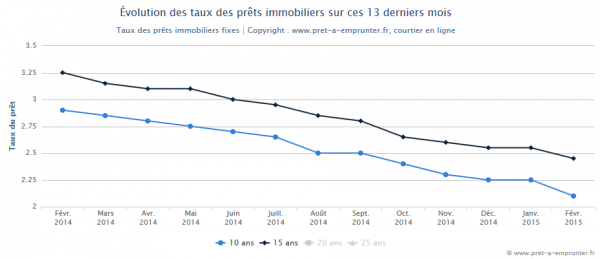

Comme prévu, l’année 2015 commence sur les mêmes fondamentaux que la fin 2014, soit des taux très bas pour relancer l’économie. Ainsi nous constatons une baisse plus significative (si, si, c’est possible…) sur les durées de prêt inférieures ou égales à 15 ans, avec respectivement -0,15 point et – 0,10 point de baisse pour le 10 ans et le 15 ans. Tout en enregistrant également -0,05 point de baisse pour les durées supérieures à 15 ans, permettant ainsi d’emprunter à 3,20% sur du 25 ans…

Baromètre des taux de prêt immobilier sur 10 et 15 ans

Et nous pouvons aujourd’hui raisonnablement penser que ces conditions de taux vont rester le quotidien des emprunteurs sur tout le premier semestre 2015.

D’une part, parce que la BCE va continuer une politique de taux bas pour ramener l’inflation au niveau des 2%, ce qui une des missions de son mandat. A ce titre, il n’y a pas de doute que son annonce de rachat d’actifs pour 60 millions d’euros par mois jusqu’en 2016 est clairement affichée pour pousser les banques à prêter, relancer la consommation et les investissements et en cascade ramener l’inflation à 2%.

Et d’autre part, sans signe clair de reprise économique sur la zone euro, il n’y a aucune raison de remonter les taux d’emprunt.

Mais ce contexte de taux historiquement bas, bien que favorable, n’est malheureusement pas suffisant pour assurer une reprise certaine du marché immobilier. On l’a vu en 2014, année de record de baisse des taux restera une année finissant à -3,8% en terme de production de crédits immobilier. Le début 2015 s’annonce guère mieux, si on écoute le moral des professionnels (baromètre crédit foncier / CSA), qui a 64% se montrent pessimistes pour cette nouvelle année. 2015 risque selon eux d’être marqué par une nouvelle stabilité, voir une baisse du nombre des transactions.

C’est pourquoi le gouvernement mise également en 2015, sur l’impact de ces « nouvelles » mesures, à savoir la Loi Pinel pour le marché du locatif et le nouveau Prêt à Taux Zéro (notamment son élargissement à l’immobilier ancien sous condition de travaux et de localisation) pour le marché de l’accédant à la propriété, pour favoriser l’investissement immobilier.

Il est évident qu’il faut soutenir la demande, redonner confiance aux futurs acquéreurs. Nous l’avions dit sur l’année 2014 la « disparition » du primo accédant était un élément marquant de l’année et viendrait impacter le marché en terme quantitatif. Alors Le retour des primo-accédants à coup sur serait une bonne nouvelle pour le marché immobilier, mais seront ils vraiment là ?

Oui la baisse des taux est un élément favorable, oui la baisse des prix sur certaines zones est normalement un levier de vente, oui le logique gain en pouvoir d’achat immobilier (-0,4% sur la France en 2014 selon le baromètre LPI) est un atout pour séduire les futurs acquéreurs…mais nous parlons de confiance, de croyance en de meilleurs perspectives, en un avenir meilleur…

C’est pourquoi, il faut de nouveau repositionner l’achat immobilier dans toutes ses dimensions: sociale (avoir un toit), économique (chaque mois passé, je capitalise une partie de ma mensualité), familiale (je laisse un capital à ma famille en cas de décès), d’avenir (je prépare ma retraite, en préparant un allègement de mes charges à terme). Autant d’éléments qui permettent de prendre de la hauteur par rapport à la conjoncture et se rappeler au combien il est important de devenir propriétaire.

Suivez nos analyses, baromètres, nouvelles calculettes, … en devenant fan de notre page Facebook.com/Pretaemprunter

85230 internautes utilisent déjà nos simulateurs de prêt et vous ?