Ce premier trimestre de l’année est traditionnellement marqué par les « salons du printemps de l’immobilier » et le début des objectifs à réaliser pour l’ensemble des réseaux bancaires, qui ont d’ailleurs globalement augmenté de 15% par rapport à 2014.

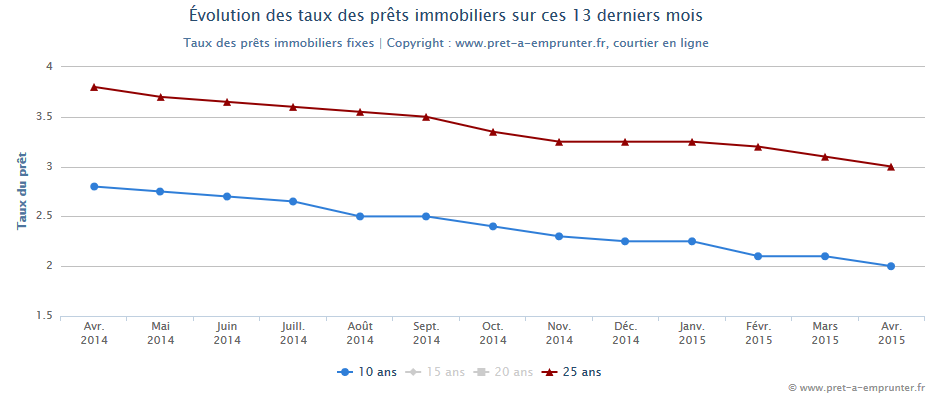

Ces deux éléments combinés ont favorisé de nouveaux ajustements à la baisse des taux d’intérêt sur l’ensemble des durées que nous suivons. Une baisse qui profitent à tous les profils d’acquéreurs puisque nous sommes à 2% pour les durées courtes (10 ans) et à 3% pour les durées longues (25 ans), soit tout juste un point d’écart entre ces 2 extrêmes.

Évolution des taux de crédit immobilier sur 10 ans et 25 ans

Ainsi, le niveau des taux sur les durées longues, comme le 25 ans, démontre bien cette volonté de satisfaire l’ensemble des acheteurs, même les primo-accédants, qui ont été jusqu’à maintenant un peu boudés par les nouvelles normes bancaires (durées plus courtes, apport minimum…)

A ce premier constat s’ajoute des annonces régulières de baisse des prix sur le marché de l’immobilier ancien, baisse qui commence, à moindre proportion, par toucher les grandes villes jusqu’ici préservées par leur attractivité et leur dynamisme économique. C’est dire si tous les signaux sont au vert pour acheter. Une tendance positive qui se confirme depuis quelques semaines avec de très nombreuses simulations liées aux mutations professionnelles ou encore aux investisseurs qui se ré-intéressent à loi Pinel. Même si l’exigence des acheteurs reste très focalisée sur l’emplacement, la proximité des transports en commun, des écoles et des commerces de leur futur bien immobilier.

Ces signaux n’empêchent pas, bien au contraire, de garder le réflexe de négociation face à son banquier. Ce début d’année est effectivement marqué par de nouvelles décotes sur les taux affichés dans les barèmes des banques. Ces « rabais » se font et défont en fonction des politiques de captation de certains profils (jeunes acquéreurs à potentiel d’épargne future, certaines professions…) ou encore des objectifs de prise de part de marché entre les différentes agences bancaires…

A ce titre, ce début d’année est d’ailleurs favorable au monde du courtage. On peut lire depuis cette rentrée que de 2006 à 2014, la part de l’intermédiation des crédits immobiliers est passée de 16% à 30%, avec un objectif à 50% à 3 ans selon l’APIC, syndicat professionnel du courtage. Bien-sûr la mise en place du statut des intermédiaires en opérations de banque et en services de paiement (IOBSP) en 2012 a joué un rôle déterminant pour le développement de ces réseaux, en apportant un cadre de professionnalisation claire à cette profession. Mais il n’est pas à douter que la recherche de l’optimisation de son montage: la bonne durée, la bonne mensualité, la bonne assurance dans un vocabulaire simple et abordable n’est pas étrangère au succès de cette nouvelle formule.

Suivez nos analyses, baromètres, nouvelles calculettes, … en devenant fan de notre page Facebook.com/Pretaemprunter

85408 internautes utilisent déjà nos simulateurs de prêt et vous ?