Les débuts d’année sont toujours le rendez-vous des bilans et des bonnes résolutions. Et le petit monde du prêt immobilier ne fait pas exception. Alors prêt à analyser 2014 ?

C’est tout d’abord une année qui a fait mentir les pronostiqueurs de tout bord, personne n’avait imaginé une telle tendance baissière, réalisant régulièrement des records historiques de plancher de taux… Nous pensions même avoir des risques de légères remontées de taux sur le deuxième semestre 2014…

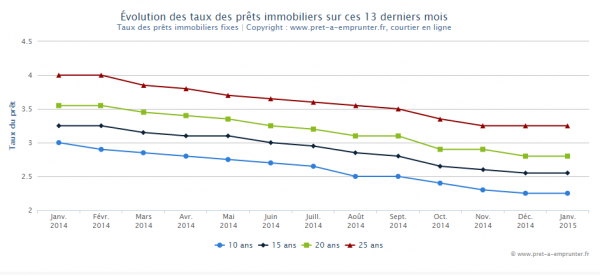

Pour ce qui est de cette baisse historique, analysons dans un premier temps son ampleur en fonction des durées: nous avons ainsi commencé janvier 2014 à 3% sur 10 ans pour un taux de 2,25% en janvier 2015, à 3,35% sur 15 ans pour 2,55% en 2015, 3,55% sur 20 ans pour 2,80% en 2015 et 4% sur 25 ans pour 3,25% en 2015…

La baisse est donc très uniforme puisque pour les durées de 10, 20 et 25 ans, c’est 0,75 point de base qui a été gagné sur chaque durée. La durée de 15 ans fait légèrement mieux avec -0,80 de point de base entre les deux périodes.

En plus d’être uniforme, c’est une baisse qui a été très régulière, comme le prouve la courbe ci-dessous:

Évolution des taux sur ces 13 derniers mois

Maintenant chiffrons ensemble ce gain grâce à nos calculettes, pour cela nous avons choisi la durée « classique » de 25 ans. C’est 60,79€ de gagné sur la mensualité et 18 232€ de gagné sur le coût de crédit…

Comparatif d’un emprunt sur 25 ans en 2014 versus 2015

Toujours dans l’idée d’avoir une vraie prise de recul sur cette année 2014, il faut également parler des conditions d’octroi de ces prêts immobiliers. Car si effectivement ces niveaux de taux sont des records de plancher, faut-il encore y avoir accès…

Et c’est là que le » bas blesse ». Ces taux sont « réservés » par les banques à une clientèle de plus en plus standardisée: durées de prêt plus courtes, apport minimum de plus en plus important, taux d’endettement très maîtrisé et s’accompagnant d’une gestion des comptes bancaires irréprochable…

Autant dire que les plus jeunes acquéreurs ont disparu du marché sur cette même année !!! (pour être le plus juste possible, ils sont les victimes de cette politique d’octroi des prêts bancaires combinée à un niveau des prix de l’immobilier toujours très élevé)

Et maintenant les bonnes résolutions !!! En 2015, ce sera stagnation des taux contre nouvelles baisses…

Les arguments pour la stagnation sont que les banques ont bien suivi et répercuté les baisses sur toute l’année 2014, et qu’il est temps pour elles de reconstituer leur marge.

Ainsi les éventuelles nouvelles baisses ne profiterons plus aux clients, mais iront nourrir les marges bancaires.

Les raisons en faveur de nouvelles baisses sont que la situation économique n’est toujours pas profilée vers une tendance à l’amélioration et qu’en conséquence la BCE, les marchés, l’Etat vont entretenir les conditions favorables à de nouvelles baisses. Ainsi on peut noter encore récemment (22/12/2014) la baisse des Obligations Assimilable du Trésor (OAT) sous la barre des 1%, à exactement 0,88%…

Il faudra également suivre en 2015 le potentiel retour « forcé » des taux révisables. Leur utilisation pourrait être préconisé pour limiter les risques financiers pour les banques lors de la remontée des taux qui sera forcément un jour d’actualité….

Quoique nous réserve 2015, nous profitons de ce moment pour vous souhaiter à tous une très, très belle nouvelle année !!!

Suivez nos analyses, baromètres, nouvelles calculettes, … en devenant fan de notre page Facebook.com/Pretaemprunter

85408 internautes utilisent déjà nos simulateurs de prêt et vous ?