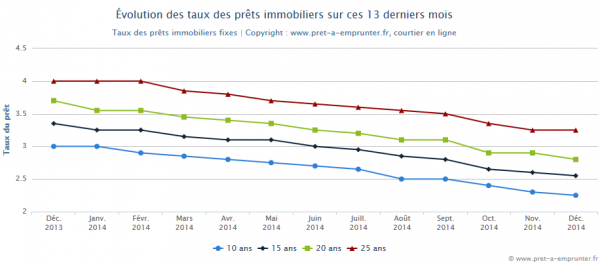

Il est toujours temps de mettre votre offre de prêt sous le sapin de Noël. En effet la tendance reste à la baisse pour ce début Décembre 2014 pour les durées inférieures à 20 ans, qui sont toutes sous la barre des 3% et les taux « stagnent » à 3,25% pour les 25 ans.

Graphique d’évolution des taux de prêt immobilier – Décembre 2014

Cette situation, pourtant très favorable, n’a toujours pas eu l’effet escompté sur le marché immobilier. En effet, pour l’immobilier ancien, le nombre de ventes est en légère baisse avec 725 000 transactions sur une année glissante selon l’INSEE, alors que le marché du neuf connait un record de faiblesse des ventes, puisqu’on devrait finir sous la barre des 40 000 logements mis en chantier.

Le grand gagnant de cette baisse des taux est donc le marché du rachat de crédit, certains courtiers commencent déjà à annoncer que plus de 30% de leur production est réalisée sur ce secteur.

C’est certain que tout emprunteur détenant un prêt immobilier avec un taux de plus de 4% est potentiellement dans la cible d’un rachat de prêt intéressant. Ce qui ouvre ce marché à un nombre encore significatif de propriétaires.

Alors soyez prêt dès maintenant à faire des simulations gratuites et sans inscription grâce à notre simulateur dédié : http://www.pret-a-emprunter.fr/calculettes/simulation-rachat-credit.html

2015 s’annonce déjà dans la même logique de taux historiquement bas. Avec tout de même, moins de nouvelles baisses significatives par rapport à 2014, puisque les fortes baisses sont maintenant derrière nous.

Nous devrions donc rester dans les niveaux planchers de taux, puisque les pressions baissières au niveau de l’Europe sont encore largement prédominantes: inflation quasi nulle, peu de croissance, maintien d’une politique volontariste de la BCE pour relancer l’activité économique…

Un des paramètres de changement peut venir de la nature même des prêts. En effet le Comité de Bâle, en charge du contrôle bancaire international, a annoncé la possible fin des taux fixes en 2015. Cet organisme souhaite par ce biais imposer aux banques une marge de sécurité accrue pour faire face aux risques liés aux variations de taux d’emprunt sur les marchés financiers.

Le risque de remontée des taux sera alors partagé par les emprunteurs. Autant cette nouvelle aura peu d’incidence sur des pays comme l’Espagne ou l’Angleterre où les taux révisables sont plus largement utilisés. Autant en France, cela peut sonner comme un coup de frein pour le marché du prêt immobilier, où ces produits ne font pas encore partie des produits financiers traditionnellement achetés par les consommateurs…

Suivez nos analyses, baromètres, nouvelles calculettes, … en devenant fan de notre page Facebook.com/Pretaemprunter

85408 internautes utilisent déjà nos simulateurs de prêt et vous ?